Czy wiesz, kto ma dostęp do Twoich danych w ZUS?

Autor Ala za ZUS 12 Marca 2025 godz. 9:58

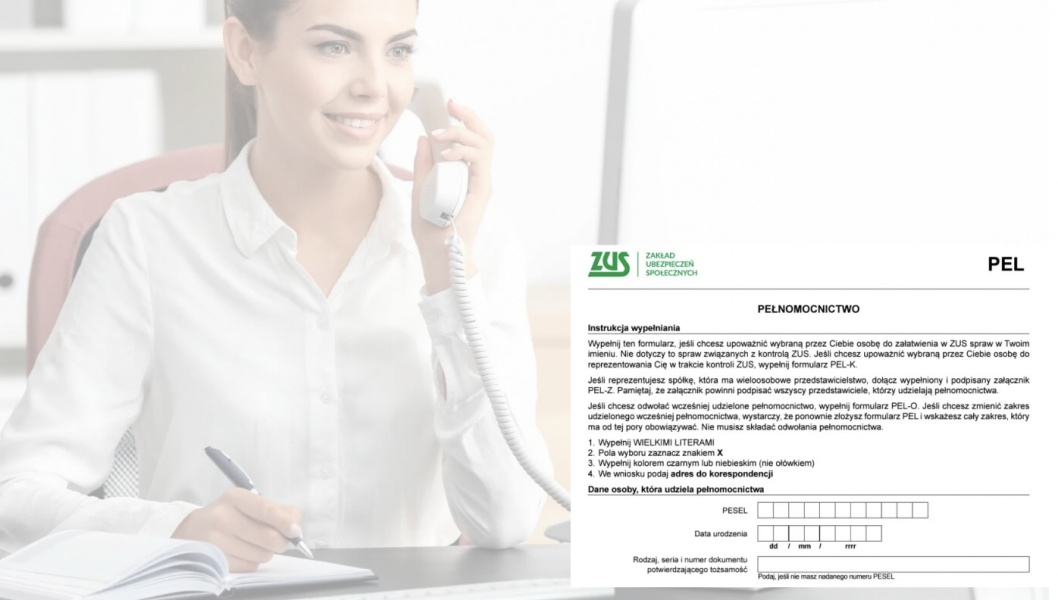

Pełnomocnictwo w ZUS – jak to działa?

Każdy przedsiębiorca może upoważnić inną osobę do reprezentowania go w ZUS. Aby to zrobić, warto skorzystać z gotowego formularza PEL, który można znaleźć na stronie zus.pl w zakładce „Wzory formularzy”. Dokument ten można złożyć zarówno w wersji papierowej – osobiście lub pocztą, jak i elektronicznie poprzez PUE/eZUS.

Jeżeli płatnikiem składek jest spółka, która ma kilku przedstawicieli, konieczne jest dodatkowe wypełnienie załącznika PEL-Z, podpisanego przez wszystkich upoważnionych reprezentantów firmy.

Ważnym elementem składania pełnomocnictwa jest podanie adresu do korespondencji. W przeciwnym razie dokumenty będą trafiać bezpośrednio do miejsca zamieszkania pełnomocnika, co może prowadzić do nieporozumień i utraty kontroli nad ważnymi informacjami.

Zakres pełnomocnictwa – pełny czy ograniczony?

Za pośrednictwem PUE/eZUS przedsiębiorca może nadać pełnomocnikowi dostęp do wszystkich spraw związanych z ZUS. Oznacza to, że upoważniona osoba będzie miała wgląd do danych dotyczących m.in.:

rozliczeń składek,

dokumentacji i korespondencji,

zwolnień lekarskich,

zgłoszonych do ubezpieczeń osób.

Istnieje jednak możliwość ograniczenia zakresu pełnomocnictwa. Wystarczy zaznaczyć odpowiednie opcje w formularzu PEL, by pełnomocnik miał dostęp tylko do wybranych informacji, np. konkretnego typu wniosków czy zwolnień lekarskich. Jeśli przedsiębiorca chce zmienić zakres wcześniej udzielonego upoważnienia, powinien ponownie wypełnić formularz PEL i określić nowe uprawnienia – nie ma potrzeby dodatkowego odwoływania poprzedniego pełnomocnictwa.

Czy kontrolujesz, kto ma dostęp do Twoich danych?

Wielu przedsiębiorców nie kontroluje regularnie listy swoich pełnomocników, co może prowadzić do sytuacji, w której dostęp do profilu na PUE/eZUS mają osoby, z którymi od dawna już nie współpracują. Problem ten szczególnie dotyczy firm, które korzystają z usług różnych biur rachunkowych i księgowych na przestrzeni lat.

Aby sprawdzić, kto obecnie ma uprawnienia do reprezentowania przedsiębiorcy w ZUS, wystarczy zalogować się na PUE/eZUS i przejść do zakładki „Ustawienia”. Można również zweryfikować te informacje podczas wizyty w placówce ZUS.

Jak odwołać pełnomocnictwo?

Pełnomocnictwo można odwołać w każdej chwili – zarówno przez przedsiębiorcę (mocodawcę), jak i samego pełnomocnika. W tym celu najlepiej skorzystać z formularza PEL-O, dostępnego zarówno w wersji papierowej, jak i elektronicznej. Dokument można przekazać przez PUE/eZUS lub złożyć osobiście w ZUS.

Jeśli pełnomocnictwo dotyczy spółki z wieloma przedstawicielami, do formularza PEL-O należy dołączyć załącznik PEL-Z podpisany przez wszystkich wspólników.

Dbaj o bezpieczeństwo swoich danych!

Dane przechowywane w systemie ZUS są niezwykle wrażliwe, dlatego warto regularnie sprawdzać, kto ma do nich dostęp. Aktualizowanie pełnomocnictw to nie tylko kwestia formalna, ale również ochrona przed potencjalnym nieautoryzowanym dostępem do firmowych informacji.

Regularna kontrola upoważnień to prosta czynność, która może zapobiec wielu problemom. Warto poświęcić chwilę, by upewnić się, że nasze dane są w odpowiednich rękach.

Czytaj też

13 i 14 w ZUS bez podatku? Sprawdź, dla kogo to korzystne

Ala za ZUS - 24 Lutego 2025 godz. 21:32

Sprawdź, czy musisz się rozliczyć z ZUS

Art za ZUS - 17 Lutego 2025 godz. 18:09

ZUS: Zmiany w świadczeniu honorowym

Ala za ZUS - 15 Stycznia 2025 godz. 2:09

.jpeg)

Najnowsze

Ruszyła budowa nowego skateparku w Koszalinie. Pierwszy etap za ponad 1,2 mln zł

2026-08-11 17:23:00