Spółki celowe – bez celu

Autor Ala za NIK 21 Stycznia 2019 godz. 16:41

Prowadzone od 2008 r. przez Komisję Europejską badania wskazują, że Polska nie należy do liderów innowacji w gospodarce. W rankingu innowacyjności państw Unii Europejskiej (Innovation Union Scoreboard z 2018 roku) Polska jest na 25 miejscu wśród 28 krajów UE. Według stosowanego podziału na cztery grupy Polskę zalicza się do umiarkowanych innowatorów (Moderate Innovators).

Próbą podniesienia pozycji Polski w tym rankingu, wśród innych podejmowanych działań, są przyjęte w ostatnich latach rozwiązania, polegające na tworzeniu przez instytuty naukowe PAN lub instytuty badawcze spółek prawa handlowego, a w przypadku uczelni wyższych tzw. spółek celowych. Ich zadaniem jest komercjalizacja wyników badań naukowych i prac rozwojowych. Do intensyfikacji procesu komercjalizacji przyczynić się również miały przedsięwzięcia realizowane przez Narodowe Centrum Badań i Rozwoju np.: program SPIN-TECH oraz Inkubator Innowacyjności+.

NIK postanowiła odpowiedzieć na pytanie, czy działalność tych spółek jest skuteczną metodą wdrażania wyników prac naukowych do gospodarki. Skontrolowała po trzy uczelnie publiczne, instytuty naukowe Polskiej Akademii Nauk i instytuty badawcze oraz osiem spółek utworzonych przez uczelnie i jednostki naukowe. Dodatkowo przeprowadziła badanie kwestionariuszowe w 39 spółkach celowych. Okres objęty kontrolą to lata 2013-2017.

Działalność spółek utworzonych przez jednostki naukowe, zwłaszcza spółek utworzonych przez instytuty naukowe PAN i instytuty badawcze, nie była skuteczną metodą transferu wyników badań naukowych lub prac rozwojowych do gospodarki.

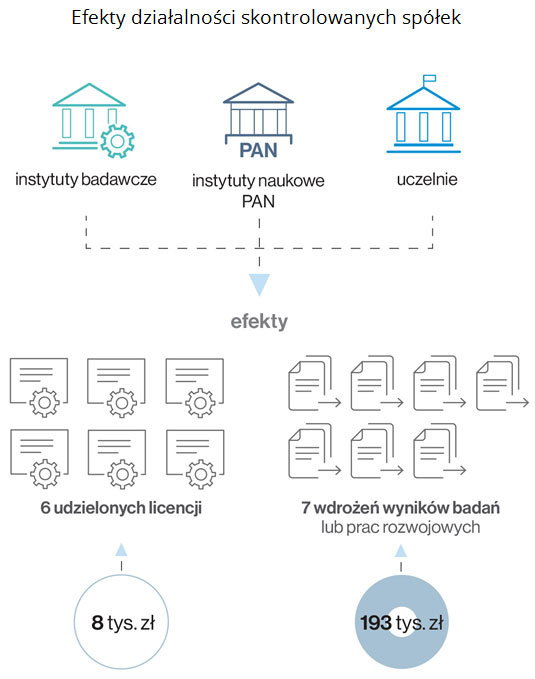

Jedynie dwie spółki spośród ośmiu skontrolowanych uzyskały nieznaczne wpływy ze sprzedaży trzech praw do wyników prac badawczych i czterech wdrożeń rozwiązań technicznych.

Zauważyć należy, że tworzenie nowych rozwiązań technicznych wymaga zapewnienia szeroko pojętej ochrony własności intelektualnej. Ochrona własności intelektualnej realizowana jest poprzez przyznawanie wynalazcom, twórcom i przedsiębiorcom praw do dysponowania takimi rozwiązaniami. Zgodnie z ustawą Prawo własności przemysłowej oraz z ratyfikowanymi przez Polskę porozumieniami międzynarodowymi, przedmiotami własności przemysłowej podlegającymi ochronie są wynalazki, wzory użytkowe, wzory przemysłowe, znaki towarowe, oznaczenia geograficzne oraz topografie układów scalonych. Za realizację zadań związanych z ochroną własności przemysłowej w Polsce odpowiedzialny jest Urząd Patentowy RP, który orzeka w sprawach o udzielanie praw wyłącznych na przedmioty własności przemysłowej. Podmiotowi, który dokonał zgłoszenia w Urzędzie Patentowym przysługuje uzyskanie ochrony. Warunkiem wszczęcia postępowania jest uiszczenie opłaty za zgłoszenie. W przypadku wynalazków i wzorów użytkowych opłata jednorazowa wynosi 550 zł, a za zgłoszenie wzoru przemysłowego 300 zł. Ochrona wynalazku (patentu) trwa 20 lat od daty zgłoszenia. Opłata za pierwszy okres ochrony (obejmujący pierwsze trzy lata) wynosi 480 zł. W kolejnych latach wysokość opłat jest zróżnicowana (od 250 zł do 1 550 zł). W przypadku wzoru przemysłowego prawo z rejestracji jest udzielane na 25 lat od daty zgłoszenia. Wysokość opłaty za pierwszy okres ochrony (1.-5. rok ochrony) wynosi 150 zł, za drugi okres ochrony (6.-10. rok ochrony) 250 zł, za trzeci okres ochrony (11.-15. rok ochrony) 500 zł, za czwarty okres ochrony (16.-20. rok ochrony) 1 000 zł i za piąty okres ochrony (21.-25. rok ochrony) 2 000 zł.

Zgodnie z danymi Urzędu Patentowego RP procentowy udział zgłoszeń wynalazków i wzorów użytkowych dokonanych w 2016 r. według podmiotów zgłaszających kształtował się następująco: 24,9 % - szkoły wyższe; 7,28 % - instytuty badawcze; 1,59 % - jednostki naukowe PAN.

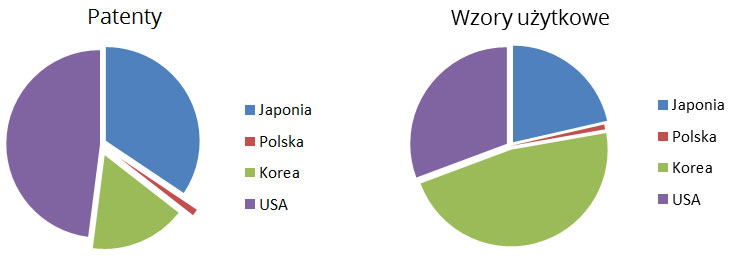

Według danych Światowej Organizacji Własności Intelektualnej liczba patentów pozostających w mocy w Polsce w 2016 r. wynosiła 65 006, zaś wzorów użytkowych 1 112. Dla porównania liczba patentów i wzorów użytkowych w wybranych krajach wynosiła odpowiednio: w USA - 2 763 055 i 42 762; w Japonii - 1 980 985 i 29 865; w Korei - 950 526 i 65 635.

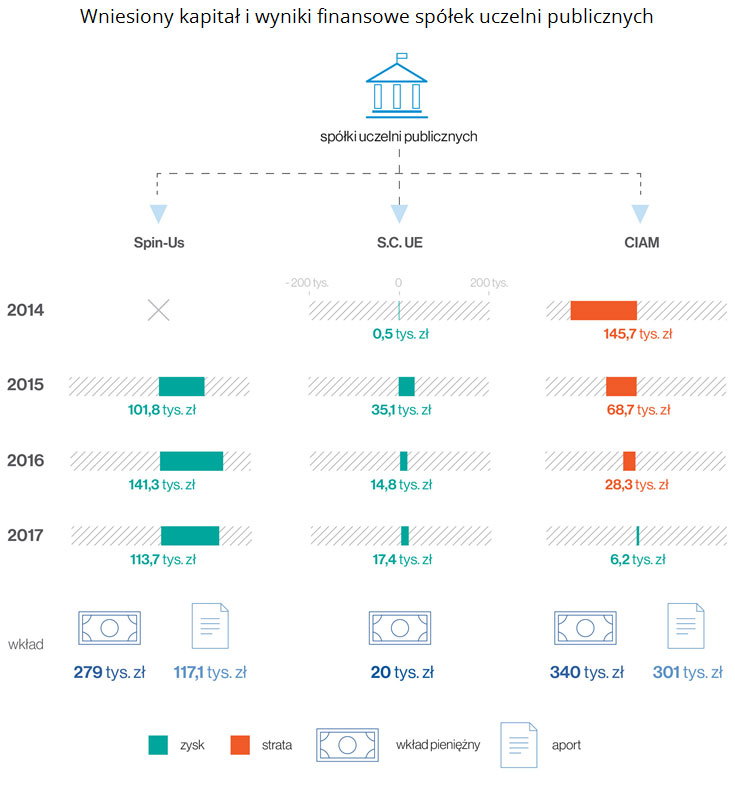

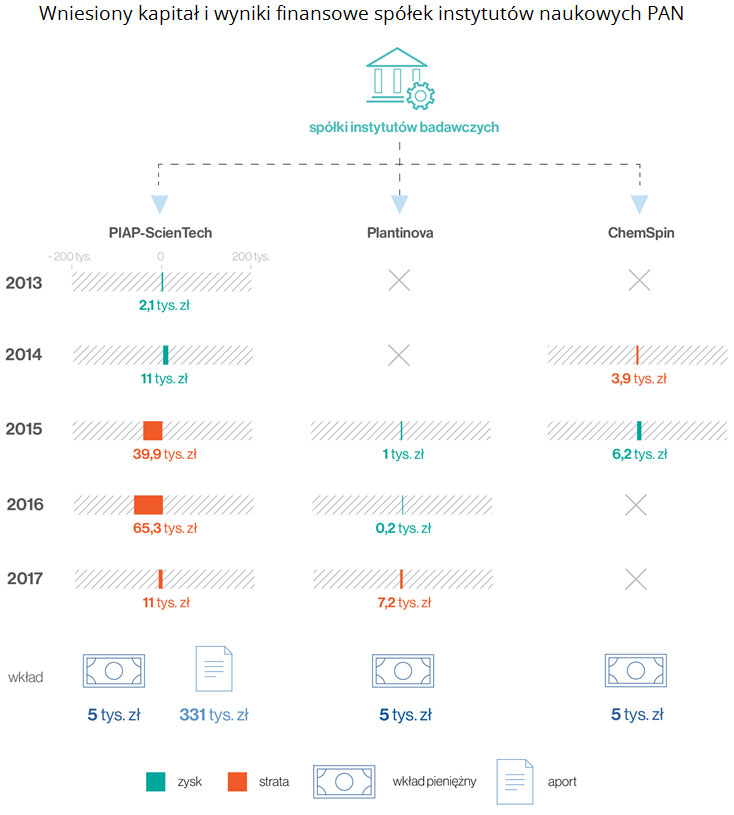

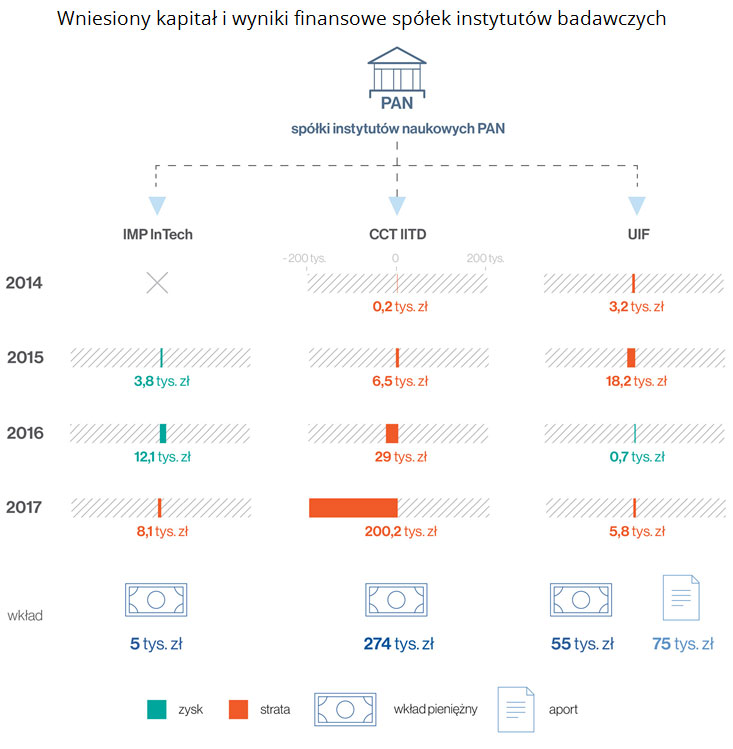

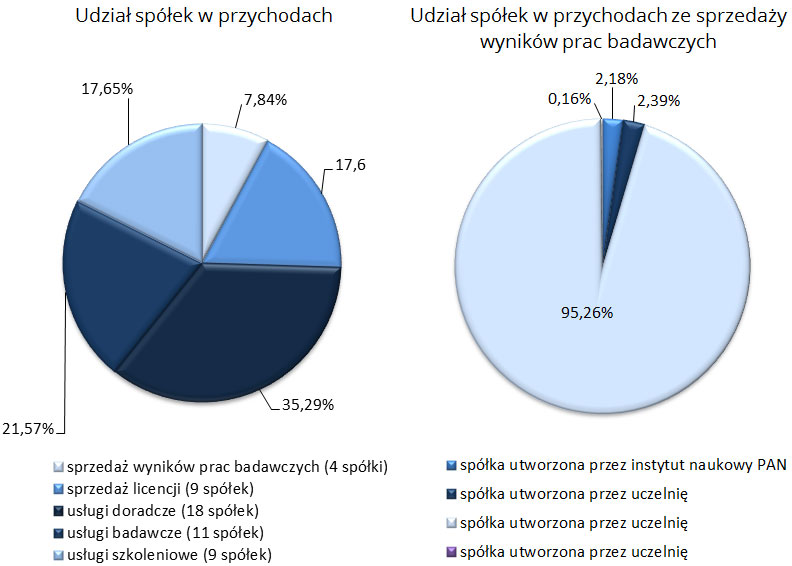

Jednostki naukowe prawa do wyników badań naukowych przekazały jedynie połowie skontrolowanych spółek. Jeszcze gorsza sytuacja wystąpiła w spółkach objętych badaniem kwestionariuszowym. Z 39 spółek prawa do wyników badań naukowych jako zasób do komercjalizacji otrzymało zaledwie 28% spółek. Jednak tylko cztery spośród nich dokonały sprzedaży wyników prac badawczych na łączną kwotę 6 639 tys. zł. Należy podkreślić, że 95% tych środków pochodziło z jednej spółki i było głównym źródłem jej przychodów.

Spółki w zdecydowanej większości nie dysponowały wynikami badań czy technologią o wysokim stopniu gotowości do wdrożenia, na które było rzeczywiste zapotrzebowanie gospodarcze. W opinii ich prezesów był to istotny czynnik niepowodzenia przedsięwzięcia. Dodatkową przyczyną utrudniającą uzyskiwanie przez spółki przychodów ze sprzedaży wyników prac badawczych była ich komercjalizacja bezpośrednio przez jednostki tworzące spółki.

W tej sytuacji spółki koncentrowały się głównie na sprzedaży usług doradczych, badawczych, szkoleniowych oraz wykonywaniu ekspertyz. Była to aktywność mieszcząca się w statutowym przedmiocie działalności gospodarczej spółek, lecz odległa od głównego celu ich utworzenia.

Uczelnie publiczne zapewniły prawidłowy nadzór właścicielski nad utworzonymi spółkami. W przypadku instytutów naukowych PAN oraz instytutów badawczych nadzór ten był na ogół niewłaściwy. Obok przypadków nienależytego wypełniania obowiązków przez zgromadzenie wspólników (np. zaniechanie powołania organów spółki czy wykonywanie określonych praw właścicielskich praw bez zgody właściwego ministra nadzorującego) występowały nieprawidłowości w zakresie bieżącego funkcjonowania spółek. Polegały one m.in. na nieprawidłowym i nieterminowym sporządzaniu sprawozdań finansowych, nierzetelnym prowadzeniu księgi udziałów, naruszaniu uprawnień rady nadzorczej lub nierealizowaniu przez radę nadzorczą swoich obowiązków. Wystąpiły także dwa przypadki utworzenia spółek przez instytuty z naruszeniem przepisów.

Dwa instytuty naukowe PAN już na początku przyjęły zasady finansowania spółek, które nie gwarantowały ich opłacalności. W jednym przypadku wniesiono najniższy wymagany wkład oraz przyjęto, że działalność spółki będzie finansowana ze środków programu SPIN-TECH. Jednak po uzyskaniu dofinansowania zrezygnowano z jego realizacji ze względu na nieefektywność ekonomiczną dla instytutu. Mimo to przepisy prawa powodują, że instytut zmuszony jest do utrzymywania powołanej spółki do końca 2019 r. W drugim przypadku ograniczenie finansowania spółki wyłącznie do podwyższania jej kapitału zakładowego skutkowało wygenerowaniem straty. Jej wysokość powodowała konieczność podjęcia decyzji o dalszym jej istnieniu, pod rygorem zwrotu środków otrzymanych z NCBiR.

Wnioski

Uwzględniając powyższe uwarunkowania NIK uznaje za celowe aby:

- Minister Nauki i Szkolnictwa Wyższego oraz ministrowie nadzorujący dokonali przeglądu potencjału komercjalizacyjnego spółek utworzonych przez jednostki naukowe oraz zidentyfikowali działy gospodarki, które wdrożyły technologie wypracowane przez te jednostki;

- Minister Nauki i Szkolnictwa Wyższego ustanowił programy ukierunkowane na wsparcie podmiotów, których działalność wpływa na zwiększenie innowacyjności w zidentyfikowanych obszarach;

- Ministrowie nadzorujący instytuty badawcze wzmocnili nadzór nad podległymi instytutami badawczymi w zakresie prowadzonej przez instytuty komercjalizacji poprzez spółki, w szczególności w kwestiach dotyczących uzyskiwania stosownych zgód,

- Jednostki tworzące spółki dokonywały analizy bieżących i przewidywanych zasobów prac możliwych do komercjalizacji oraz podjęły decyzje o dalszym istnieniu lub o ewentualnej likwidacji tych spółek, które dla dalszego funkcjonowania wymagają stałego podwyższania kapitału zakładowego, bez zdolności do generowania zysków.

.jpeg)

Najnowsze