Taksonomia na gazie? Co z klimatem?

Autor Ala za WWF 4 Stycznia 2022 godz. 14:37

Taksonomia to prawo Unii Europejskiej, które określa jakie inwestycje są przyjazne środowisku, czyli „zrównoważone”, a które środowisku szkodzą. Gaz może zostać uznany, przez Komisję Europejską, za paliwo „zrównoważone środowiskowo”, mimo, że dotychczas na tej liście się nie znajdował. Ta zmiana oznaczać będzie, że producenci będą dalej sprzedawać gaz do krajów UE, banki dalej wspierać inwestycje w instalacje gazowe, inwestorzy dalej na nich zarabiać, a zużycie gazu dalej rosnąć.

- Celem taksonomii powinno być łagodzenie i adaptacja do zmian klimatu oraz ochrona i odbudowa różnorodności biologicznej. Decyzja o uznaniu gazu za inwestycję zrównoważoną środowiskowo jest zaprzeczeniem tej idei. Gaz można uznać za paliwo przejściowe, ale jako paliwo kopalne, którego zużycie wpływa na zmianę klimatu, nie może być on oznaczony jako “neutralny”. Nie powinno się też inwestować w nowe instalacje. To jak wrzucenie biegu wstecznego w czasie jazdy pod górkę na drodze do neutralności klimatycznej, mówi Mirosław Proppé, prezes WWF Polska.

Puste cysterny na gaz

Decyzja o uznaniu gazu za zrównoważone paliwo jest katastrofalna nie tylko z powodów klimatycznych, choć już te powinny wystarczyć, ale i ekonomicznych. Podczas gdy Unia Europejska i USA trzymają się gazu, już w najbliższych latach będzie go brakować i to dramatycznie.

W UE i stabilnych krajach eksportujących gaz do UE[1] pozyskuje się aż 39,5% światowego wydobycia gazu kopalnego. Jednocześnie w tych krajach znajduje się zaledwie 12,1% jego rezerw[2]. Oznacza to tyle, że przy obecnym poziomie wydobycia, rezerwy w tych krajach starczą na zaledwie 15 lat!

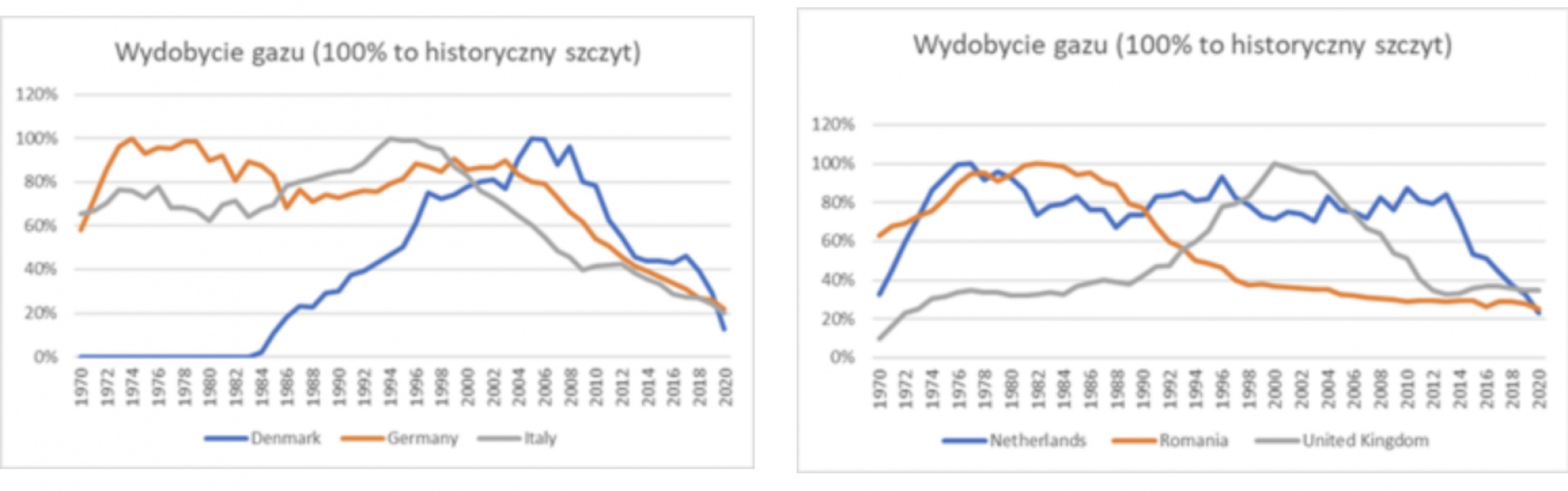

Dlaczego tak się dzieje? Bo wydobycie spada na długo zanim złoże zostanie całkowicie wyeksploatowane.

- Większości z nas się wydaje, że jak mamy rezerwy na 15 lat, to znaczy, że jeszcze przez 14 nie musimy się martwić. To nieprawda. Proces wydobycia jest jak jedzenie zupy z talerza którego nie można przechylić. Najpierw nabiera się pełne łyżki, potem z każdą łyżką nabiera się mniej. W jedzenie wkładamy więc coraz więcej wysiłku, ale i tak tempo spożycia spada. W końcu zostawiamy talerz, bo nie opłaca się dalej próbować, choć na dnie ciągle zostało nieco zupy - tłumaczy Bernard Swoczyna, ekspert ds. magazynowania energii WWF Polska.

- U kilku dużych eksporterów (Wielka Brytania, Holandia, Dania), wydobycie już spadło o 60-85%, chociaż gaz jeszcze jest. Te kraje stały się więc importerami gazu. Następna w kolejce jest Norwegia – zapasy starczyłyby na 12,8 lat obecnego wydobycia. Plany Polski zakładają natomiast import gazociągiem „Baltic Pipe” przede wszystkim norweskiego gazu, tłumaczy Swoczyna.

Rosyjska ruletka

Jeżeli nie z Norwegii to skąd weźmiemy gaz? Z Rosji i Bliskiego Wschodu, bo na pozostałych dostawcach nie możemy polegać. Dlaczego? Połowa światowych rezerw gazu znajduje się 3 krajach: Rosji, Iranie i Katarze. Większość pozostałej części rezerw (kolejne 35%) znajduje się albo również na Bliskim Wschodzie, albo w krajach takich jak Indie i Chiny, które zużyją gaz na własne potrzeby, albo w krajach w upadłości (Syria, Jemen, Libia, Wenezuela). Z kolei dostawy z krajów byłego ‘bloku wschodniego’ nadal będą wymagały pośrednictwa Rosji.

Efekt? Europa i Ameryka Północna w ciągu najbliższych kilku lat staną się w ekstremalnym stopniu zależne od krajów eksportujących gaz i ten trend będzie się po 2030 roku dalej pogłębiał. Grozi to szokami cenowymi, zależnością polityczną i gospodarczą od tych krajów.

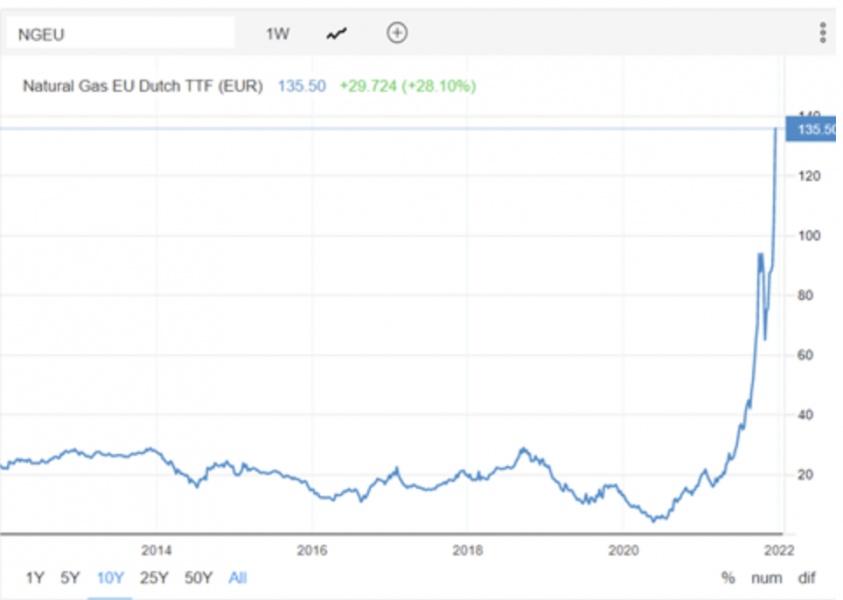

Obecnie Europa importuje netto 320 mld m3 gazu rocznie (3560 TWh). Przy ostatnich rekordowych cenach, znacznie przekraczających 120 euro/MWh, oznacza to ujemny bilans handlowy na poziomie 458 mld euro (ponad 2% PKB kontynentu).

Szok ile płacimy za gaz!

Opis grafiki: Europejskie ceny gazu z ostatnich 10 lat EU Natural Gas | 2021 Data | 2022 Forecast | 2010-2020 Historical | Price | Quote (tradingeconomics.com)

Dalszy wzrost cen gazu zwykle powoduje wzrost cen ropy i węgla, więc skumulowany efekt jest jeszcze większy.

Jak nie gaz to co?

Rozwiązania są trzy. To oszczędzanie energii – czyli dostępne rozwiązania prowadzące do wzrostu efektywności energetycznej, postawienie na źródła odnawialne i magazynowanie energii (w tym magazyny prądu).

- Odnawialne źródła energii budują niezależność energetyczną i gwarantują niską cenę. Powinniśmy zbudować ich na tyle dużo, abyśmy, przez jak największą część roku, nie potrzebowali korzystać z prądu i ciepła pochodzącego z paliw kopalnych. Można je budować znacznie szybciej niż elektrownie jądrowe, bo większość projektów trwa 2-5 lat. Przyłączenie mikroinstalacji fotowoltaicznej to zaledwie kilka tygodni. OZE są najlepszą odpowiedzią na niedobory prądu i gazu, które zaczną się już za kilka lat – mówi Swoczyna. Współpraca z magazynami energii zmniejsza zależność OZE od chwilowych warunków pogodowych.

Kurczenie się dostaw gazu, w połączeniu z rosnącym zużyciem, zagraża bezpośrednio wzrostowi gospodarczemu. Skok cen gazu i jego następstwa, istotnie przyczyniają się do wzrostu inflacji, a nawet mogą spowodować recesję w regionach uzależnionych od jego importu (w tym w Unii Europejskiej). Jeśli nie rozwiniemy niezależnych od paliw kopalnych źródeł energii, gospodarka, ograniczana przez niedobory, wejdzie w trwały trend kurczenia się. A tego nikt z nas nie chce...

Źródła:

1 Te kraje to: Norwegia, Wielka Brytania, USA, Kanada, Algieria i Australia

2 BP Statistical Review, 2021

.jpeg)

Najnowsze