Koszalin: Nieprawidłowości w finansowaniu sportu przez ratusz

Autor Art za Krajowa Rada Regionalnych Izb Obrachunkowych, fot. pixabay.com 28 Stycznia 2021 godz. 12:29

Celem kontroli była ocena prawidłowości finansowania zadań w zakresie kultury fizycznej i sportu przez Jednostki Samorządu Terytorialnego (JTS) w latach 2017 i 2018. Kontrolą objęto podstawowe formy wspierania kultury fizycznej i sportu polegające na udzielaniu dotacji podmiotom niezaliczanym do sektora finansów publicznych i niedziałającym w celu osiągnięcia zysku na realizację zlecanych zadań. Oprócz tych form wspierania sportu kontrolą objęto finansowanie sportu, zidentyfikowane jako umowy nienazwane obejmujące swoim zakresem transfer środków publicznych na zadania kultury fizycznej i sportu, niejednokrotnie powiązane dodatkowo z zadaniem promocji JST. Niezależnie od możliwości finansowania kultury fizycznej i sportu w wyżej wymienionych formach sprawdzeniu podlegało finansowanie przez JST spółek prawa handlowego.

Kłopoty z wydatkowaniem pieniędzy na sport nie ominęły także Kołobrzeg:

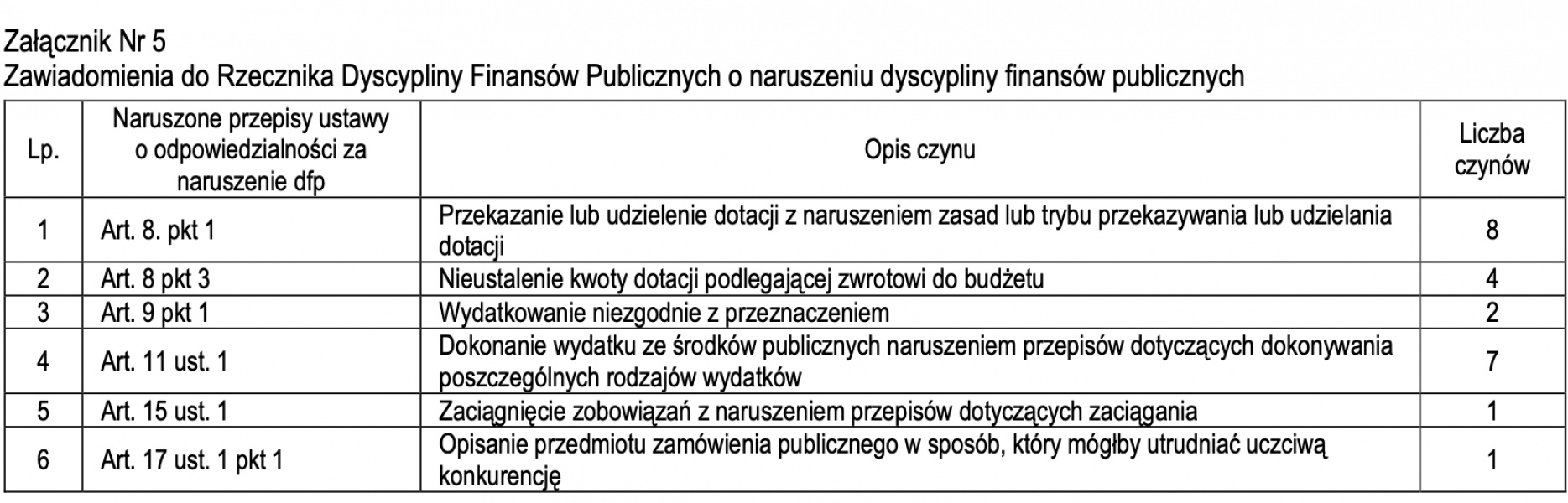

Na podstawie analizy statystycznej rezultatów kontroli okazało się, że na każdą spośród 55 skontrolowanych jednostek samorządowych przypadły trzy wnioski pokontrolne, a w co trzecim samorządzie kontrola skutkowała złożeniem zawiadomienia o naruszeniu dyscypliny finansów publicznych.

Przedmiot tej kontroli obejmował sprawdzenie prawidłowości dokonywania wydatków z budżetów kontrolowanych JST przeznaczonych na kulturę fizyczną i sport, sklasyfikowanych w szczególności w dziale 926 kultura fizyczna, w rozdziałach:

92605 zadania w zakresie kultury fizycznej, 92695 pozostała działalność oraz w dziale 750 administracja publiczna, rozdziale 75075 promocja jednostek samorządu terytorialnego. Przy czym należy zaznaczyć, że środki objęte badaniem nie obejmowały wszystkich wydatków w wymienionych rozdziałach, a dotyczyły podstawowych form wspierania kultury fizycznej i sportu, w tym: dotacji na finansowanie lub dofinansowanie zadań w zakresie rozwoju sportu i upowszechniania kultury fizycznej zlecanych do realizacji klubom sportowym posiadane przez gminę udziały/akcje w spółkach kapitałowych, których przedmiotem jest działalność klubu sportowego, w tym dopłaty oraz podwyższenie kapitału zakładowego/akcyjnego w tych spółkach. Ponadto w toku kontroli odniesiono się do wyboru podmiotów zewnętrznych realizujących zadania zlecone w zakresie rozwoju sportu poprzez promocję JST z zastosowaniem ustawy – Prawo Zamówień publicznych.

Wyniki kontroli zostały omówione w różnych aspektach w pięciu rozdziałach wraz z dokonaną analizą wielkości skontrolowanych wydatków na kulturę fizyczną i sport w ujęciu analitycznym i statystycznym w odniesieniu do danych z całego kraju. Kontrola ujawniła szereg nieprawidłowości, w tym także o wymiarze finansowym. Stwierdzone nieprawidłowości dotyczą braku kontroli wewnętrznej nad wydatkami przeznaczonymi przez JST na kulturę fizyczną i sport oraz szeregu problemów proceduralnych związanych z finansowaniem sportu.

Kontrola ujawniła, że w finansowaniu sportu coraz większe znaczenie praktyczne uzyskuje finansowanie kapitałowe oraz w ramach promocji JST, które to metody cechują się relatywnie niską rozliczalnością. Trzeba jednak mieć na uwadze, że ustawodawca zdecydował o pozostawieniu JST dużej swobody w zakresie wyboru sposobów finansowania sportu.

.jpeg)

Najnowsze